01 기업 기본 정보

머크 앤드 코 (Merck & Co., Inc.)

글로벌 선도 제약·헬스케어 기업 | 미국 외 지역명: MSD02 실시간 주가 차트

03 사업 구조 및 주요 제품

머크는 크게 제약 부문(Pharmaceutical)과 동물 건강 부문(Animal Health)으로 구성된 글로벌 헬스케어 기업입니다. 1891년 설립 이후 130년 이상의 역사를 가지며, 미국 외 지역에서는 MSD라는 이름으로 운영됩니다.

키트루다 (Keytruda)

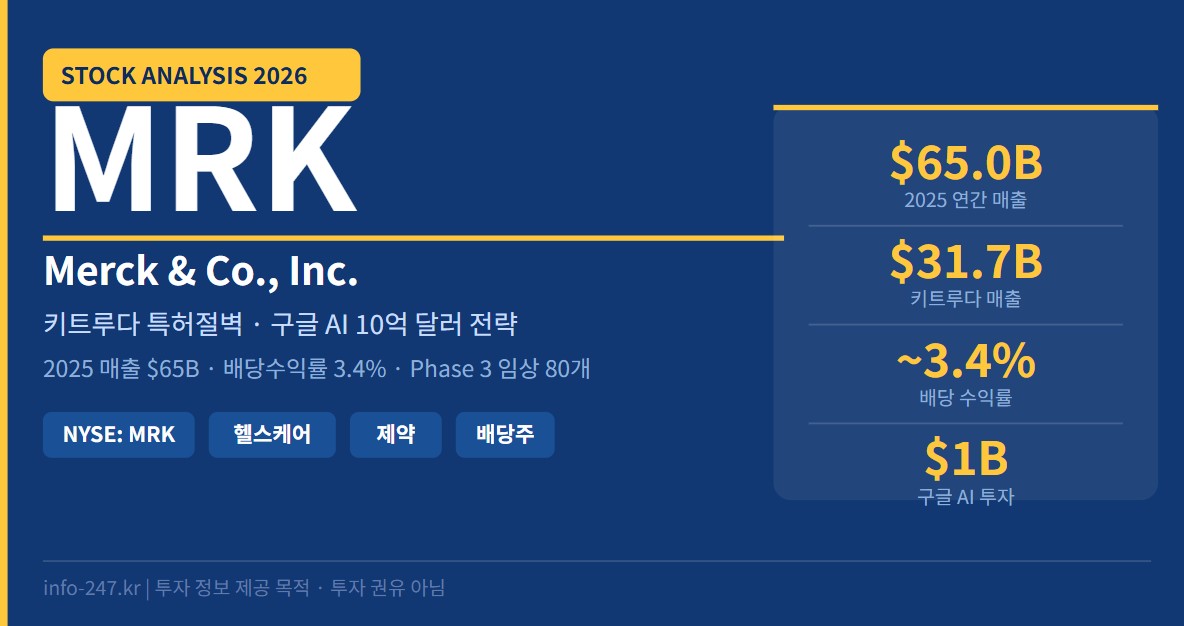

세계 1위 항암제. 2025년 매출 약 $31.7B. 다양한 암종에 50개 이상 적응증 보유.

윈레베어 (Winrevair)

2024년 출시. 분기 매출 $360M+ 돌파. 최고매출 전망 $5~7B 수준.

가다실 9 (Gardasil 9)

세계 주요 HPV 예방 백신. 중국 시장 재고 조정·수요 회복 시점 모니터링 중.

키트루다 큐렉스 (Keytruda Qlex)

2025년 승인. 30분 정맥주사 → 신속 주사 전환으로 특허 만료 후 시장 방어.

오흐투바이어 (Ohtuvayre)

Verona Pharma 인수($10.5B)로 확보. 신규 심폐 프랜차이즈 구축 중.

캡박신 (Capvaxive)

최고매출 전망 $2B+. 차세대 폐렴구균 백신으로 성장 기대.

동물 건강 부문(Animal Health)은 브라벡토(Bravecto), 뉴플로(Nuflor) 등 반려동물·가축 의약품과 디지털 축산 솔루션 Allflex를 포함합니다. 제약 부문 대비 규모는 작으나 경기 방어성이 높아 안정 수익원 역할을 합니다.

04 최근 실적 및 재무 현황

머크는 2025년 연간 전사 매출 $65.0B을 기록하며 역대 최고 매출을 달성했습니다. 2025년 Q4 단독 매출은 $16.4B으로 전년 동기 대비 5% 증가, 시장 예상치를 소폭 상회했습니다.

머크는 2025년 $3B 비용 절감 이니셔티브를 발표하며 2027년 말까지 구조 효율화를 추진하고 있습니다. 절감된 비용은 신성장 제품과 R&D 파이프라인 재투자에 활용될 예정입니다. 또한 2030년대 중반까지 후기 파이프라인에서 $70B 이상의 잠재 매출 기회를 확인하고 있다고 밝혔습니다.

05 머크 × 구글 클라우드: 에이전틱 AI 전환 전략

최대 10억 달러 규모의 멀티이어 AI 파트너십

머크는 2026년 4월 22일 구글 클라우드와 최대 $1B 규모의 멀티이어 전략적 파트너십을 발표했습니다. 단순한 클라우드 전환을 넘어 전사적 AI 기반 운영 체계 재편이 핵심 목표입니다.

구글 클라우드 엔지니어들이 머크 팀과 직접 협업하며, 제미나이 엔터프라이즈(Gemini Enterprise) 플랫폼을 연구개발·제조·상업·기업 기능 전반에 배치합니다. 75,000명 전 임직원이 대상입니다.

머크의 최고정보·디지털책임자 데이브 윌리엄스는 이 협력이 “AI 여정의 다음 단계”라며, 10년 이상 지속될 장기 협력을 기대한다고 밝혔습니다. 구글 클라우드 CEO 토마스 쿠리안은 “제약 산업 전반의 기술 활용 방식에 근본적인 변화”를 가져올 것이라 평가했습니다.

R&D 워크플로우

실험 시뮬레이션 전산화, 임상 규제 제출 속도 향상, 데이터 기반 후보물질 탐색 지원

제조 최적화

예측 분석과 지능형 자동화로 품질 이상 조기 탐지 및 공정 안정성 향상

공급망 · 상업

수요 예측 정밀화, 재고 최적화, 환자·고객 맞춤형 데이터 기반 커뮤니케이션

기업 업무 자동화

문서 검색·정리·생성 자동화로 75,000명 임직원 생산성 전반 향상

빅파마 AI 경쟁 구도: 일라이릴리(LLY)는 엔비디아와 신약개발 AI 인프라 협력을, 노보노디스크(NVO)는 오픈AI와 제조·공급망 AI 협력을 추진 중입니다. 머크의 구글 클라우드 딜은 이 흐름 위에 있되, 전사 에이전틱 AI 플랫폼 구축에 특화된 접근이라는 점이 차별점입니다.

이번 AI 투자의 성과가 단기 재무 지표로 즉시 나타나기는 어렵습니다. 연구개발 생산성 개선·제조 안정성 향상·직원 생산성 증가가 실제 매출·비용 효율로 연결되는지를 중장기적으로 추적하는 시각이 필요합니다.

06 성장 동력 vs 리스크 요인

✅ 성장 동력 (Bull Case)

- 윈레베어 블록버스터: PAH 적응증 확대 시 최고매출 $5~7B 전망. 2026 CADENCE 시험이 핵심 촉매.

- 키트루다 Qlex 방어: 피하주사 제형 전환으로 2028 이후 시장 점유율 방어.

- $70B+ 파이프라인: Phase 3 임상 80개, 2030년대 중반 잠재 매출 목표.

- 구글 AI 운영 효율: 비용 구조 개선 및 R&D 속도 향상으로 장기 마진 확대.

- $3B 비용 절감: 재원을 신제품 론칭·파이프라인에 재투자.

- Merck-Moderna mRNA: 개인화 암백신 Phase 3 흑색종 데이터 2026 하반기 예상.

⚠️ 리스크 요인 (Bear Case)

- 키트루다 특허절벽(2028): 전체 매출의 약 49%. 바이오시밀러 진입 시 급감 위험.

- 가다실 중국 불확실성: HPV 시장 재고 조정·수요 회복 시점 불명확.

- AI 성과 가시화 지연: 대규모 투자 대비 단기 재무 성과 연결 제한적.

- 약가 규제 리스크: 미국 Medicare 약가협상 확대 등 정책 변수.

- 임상 실패 리스크: 주요 Phase 3 자산 실패 시 성장 전망 하향.

- 환율 리스크: 글로벌 매출 비중이 높아 달러 강세 시 실적 영향.

07 경쟁사 비교

| 기업 | 티커 | 시총(약) | 2025 매출 | 주요 위험 | AI 전략 | 배당수익률 |

|---|---|---|---|---|---|---|

| 머크 앤드 코 | MRK | ~$276B | $65.0B | 키트루다 특허(2028) | 구글 클라우드 $1B | ~3.4% |

| 화이자 | PFE | ~$156B | $62.6B | 코로나 제품 감소 | 자체 AI 인프라 | ~6.5% |

| 애브비 | ABBV | ~$360B | $61.2B | 휴미라 전환기 | 자체 AI 연구 | ~3.2% |

| 일라이릴리 | LLY | ~$800B | ~$45B | GLP-1 공급 병목 | 엔비디아 파트너십 | ~0.7% |

| 노보노디스크 | NVO | ~$150B | ~$47B | GLP-1 경쟁 심화 | 오픈AI 협력 | ~1.8% |

※ 시총·매출은 2025~2026년 공개 자료 기준 추정치이며, 환율·시점에 따라 달라질 수 있습니다.

08 투자 판단 체크리스트

🔑 MRK 핵심 포인트 7가지

- 세계 1위 항암제 키트루다($31.7B/年)가 핵심 수익원이나, 2028년 미국 특허 만료가 가장 큰 구조적 과제

- 윈레베어·키트루다 Qlex·오흐투바이어 등 신제품 론칭으로 “특허절벽 → 관리 가능한 언덕” 전환 추진 중

- 2026년 4월 구글 클라우드와 최대 $1B 에이전틱 AI 파트너십 발표 — 전사 R&D·제조·상업 운영에 제미나이 엔터프라이즈 배치

- 파이프라인 잠재 매출 $70B+(2030년대 중반), Phase 3 임상 80개 진행 중 — 성과 가시화 여부가 핵심 변수

- 배당수익률 약 3.4%, 연속 배당 성장 이력 — 인컴 투자자에게도 방어적 매력 보유

- CADENCE 임상 결과(윈레베어 PAH 확대)·Merck-Moderna mRNA 데이터(2026 하반기)가 단기 주가 촉매

- AI 투자 성과는 단기 재무에 즉시 반영 어려움 — 연구개발 효율·제조·공급망 개선 추이를 중장기 모니터링 필요